अधिनियम, 2025 ; भारत में नए युग की बैंकिंग की ओर कदम")

बैंकिंग कानून (संशोधन) अधिनियम, 2025 ; भारत में नए युग की बैंकिंग की ओर कदम

| प्रमुख बातें |

|

-A PIB FEATURE-

किसी देश की आर्थिक सफलता काफी हद तक उसकी वित्तीय प्रणाली पर निर्भर करती है आमतौर पर, बैंकिंग संस्थान कई तरह की सेवाएं, जैसे जमा स्वीकार करना, लोन देना, लेन-देन में मदद करना, और जनता को क्रेडिट कार्ड, बचत खाते और लोन सहित विभिन्न वित्तीय सुविधाएं प्रदान करना, प्रदान करते हैं। भारत की बैंकिंग प्रणाली निवेश और व्यक्तिगत वित्तीय जरूरतों को पूरा करने में मदद करती है और इसलिए, देश के आर्थिक विकास में महत्वपूर्ण भूमिका निभाती है।

भारत के बैंकिंग क्षेत्र में वास्तव में विशेष बदलाव आया है, जो कागज-आधारित, शाखाकेंद्रित प्रणाली से प्रमुख तकनीकी और नीतिगतउपलब्धियों की मदद से कार्यान्वित एक अग्रणी डिजिटल परिदृश्य में विकसित हुआ है। इसने पारंपरिक बैंकिंग और प्रारंभिक कंप्यूटरीकरण से बायोमेट्रिक पहचान प्रणाली – आधार – तक का रूपांतरण किया है और प्रधानमंत्री जनधन योजना के जरिए लाखों बैंकिंग सेवाओं से वंचित लोगों को औपचारिक वित्तीय प्रणाली में शामिल किया है सरकार की ऐसी पहलों ने शहरी और ग्रामीण आबादी के बीच की खाई को पाटकर और लाखों लोगों तक औपचारिक बैंकिंग सेवाएं पहुंचाकर वित्तीय समावेशन को प्रोत्साहन देने में बड़ी भूमिका निभाई है।

बैंकिंग कानून (संशोधन) अधिनियम, 2025, पब्लिक सेक्टर बैंकों (पीएसबी) में बेहतर ऑडिट गुणवत्ता के साथ-साथ भारतीय रिजर्व बैंक को बैंकों की ओर से रिपोर्टिंग में एकरूपता तय करके बैंकिंग क्षेत्र में शासन मानकों को मजबूत करने की दिशा में एक कदम हैयह अधिनियम बेहतर नामांकन सुविधाओं के माध्यम से ग्राहक सुविधा को बढ़ावा देकर जमाकर्ताओं और निवेशकों की सुरक्षा को बेहतर करता है।

| भारत के बैंकिंग कानूनों का क्रम–विकास |

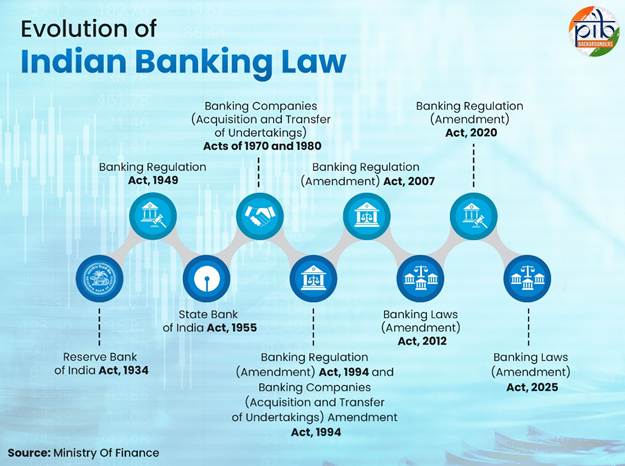

भारत का बैंकिंग रेगुलेशन देश के आर्थिक और संस्थागत विकास के साथ -साथ विकसित हुआ है, जो पांच आधारभूत कानूनों के आधार पर निर्देशित है, जो इसके वित्तीय ढांचे को परिभाषित करते हैं।भारतीय रिजर्व बैंक देश का केंद्रीय बैंक है। भारतीय रिजर्व बैंक अधिनियम, 1934 (1934 का दूसरा अधिनियम) बैंक के संचालन के लिए कानूनी आधार स्थापित करता है इसका गठन मुख्य रूप से बैंक नोटों के निर्गमन को विनियमित करने, मौद्रिक स्थिरता सुनिश्चित करने के लिए आरक्षित निधियों को बनाए रखने और देश की क्रेडिट एवं मुद्रा प्रणाली को संचालित करने के लिए किया गया था। राष्ट्र के वित्तीय ढांचे को मजबूत करने के लिए, बैंक ने यूनिट ट्रस्ट ऑफ इंडिया, भारतीय औद्योगिक विकास बैंक, राष्ट्रीय कृषि एवं ग्रामीण विकास बैंक आदि जैसे संगठनों की स्थापना में भी महत्वपूर्ण भूमिका निभाई।

आजादी के तुरंत बाद बैंकिंग विनियमन अधिनियम, 1949 लागू हुआ, जिसने बैंकिंग गतिविधियों पर एक समान कानूनी ढांचे के अंतर्गत नियंत्रण स्थापित किया। यह भारत के सबसे महत्वपूर्ण विधायी ढांचों में से एक है, जो स्थिरता, सुरक्षा और विकास सुनिश्चित करने के लिए बैंकिंग क्षेत्र को विनियमित करता है।

भारतीय स्टेट बैंक अधिनियम, 1955 ने भारतीय स्टेट बैंक (एसबीआई) की औपचारिक स्थापना की, जिसने इंपीरियल बैंक ऑफ इंडिया के उपक्रम को बड़े पैमाने पर, विशष तौर पर ग्रामीण और अर्धशहरी क्षेत्रों में, और विविध अन्य सार्वजनिक उद्देश्यों के लिए बैंकिंग सुविधाओं का विस्तार करने के अधिदेश के साथ बदलाव किया।

राष्ट्रीय नीति उद्देश्यों के अनुसार अर्थव्यवस्था के विकास की आवश्यकताओं को बेहतर ढंग से पूरा करने के लिए, 1969 में 50 करोड़ रुपये से अधिक जमा राशि वाले 14 महत्वपूर्ण भारतीय अनुसूचित वाणिज्यिक बैंकों का राष्ट्रीयकरण किया गया था। इसके अतिरिक्त, एक नया अध्यादेश जारी किया गया था जिसे बाद में बैंकिंग कंपनी (उपक्रमों का अधिग्रहण और हस्तांतरण) अधिनिम, 1970 से बदला गया था लोगों को सहयोग देने के लिए, कुछ बैंकिंग कंपनियों के उपक्रमों के अधिग्रहण और हस्तांतरण के लिए बैंकिंग कंपनी (उपक्रमों का अधिग्रहण और हस्तांतरण) अधिनियम, 1980 पारित किया गया।

इनके अतिरिक्त, भारतीय रिजर्व बैंक अधिनियम में बैंकिंग विनियमन (संशोधन) अधिनियम,

1994, बैंकिंग कंपनियां (उपक्रमों का अधिग्रहण और हस्तांतरण) संशोधन अधिनियम, 1994 और बैंकिंग विनियमन (संशोधन) अधिनियम, 2007, बैंकिंग कानून (संशोधन) अधिनियम, 2012 जैसे कई महत्वपूर्ण संशोधन किए गए, जो शासन, पूंजी में लचीलेपन, सांविधिक तरलता अनुपात (एसएलआर) या नकद आरक्षित अनुपात (सीआरआर) आधारित तरलता प्रबंधन से जुड़े हैं, जिससे भारत के बैंकिंग ढांचे में सुधार हुआ।

बैंकिंग विनियमन (संशोधन) अधिनियम, 2020 के साथ, सहकारी बैंकों के प्रभावी विनियमन को आगे बढ़ाने के लिए भारतीय रिजर्व बैंक को अतिरिक्त शक्तियां प्रदान की गईं इस गति को जारी रखते हुए, हाल ही में किए गए एक सुधार में, बैंकिंग कानून (संशोधन) अधिनियम, 2025 पांच अधिनियमों में संशोधन करता है, अर्थात भारतीय रिजर्व बैंक अधिनियम, 1934, बैंकिंग विनियमन अधिनियम,1949, भारतीय स्टेट बैंक अधिनियम, 1955, बैंकिंग कंपनियां (उपक्रमों का अधिग्रहण और हस्तांतरण) अधिनियम, 1970 और बैंकिंग कंपनियां (उपक्रमों का अधिग्रहण और हस्तांतरण) अधिनियम, 1980। इस कदम का उद्देश्य बैंकिंग प्रशासन को बढ़ाना, लेखा परीक्षा पारदर्शिता में सुधार करना, जमाकर्ता संरक्षण को मजबूत करना और सहकारी बैंकों को अधिक मजबूत नियामक ढांचे के अंतर्गत लाना है।

| आने वाली चुनौतियों का समाधान: बैंकिंग संशोधन अधिनियम, 2025 की आवश्यकता |

हाल के दिनों में बैंकिंग प्रणाली पर घरेलू निर्भरता बढ़ी है, क्योंकि सरकार देश की अब तक वंचित रही बड़ी आबादी तक वित्तीय सेवाएं पहुंचाने का उद्देश्य लेकर अपनी विकास क्षमता को बेहतर कर रही है। वित्तीय समावेशन के गहन होने और देश भर में बैंकिंग तक पहुंच के विस्तार के साथ बढ़ती जटिलता के साथ तालमेल बनाए रखने के लिए, शरीरिक श्रम को कम करना, उद्योग के पैमाने और तकनीक के साथ संचालन का मिलान करना और बेहतर अनुपालन के लिए वैधानिक समय-सीमाओं में बदलाव करना जरूरी हो जाता है।बैंकिंग संशोधन अधिनियम, 2025, तेज डिजिटल विकास और आने वाली वित्तीय चुनौतियों के बीच पेश किया गया है। यह सुधार शासन और अनुपालन ढांचों को समकालीन उद्योग की गतिशीलता और उभरती तकनीक के साथ संरेखित करने का प्रयास करता है। ये प्रावधान मुख्य रूप से निम्नलिखित के लिए आवश्यक हैं:

|

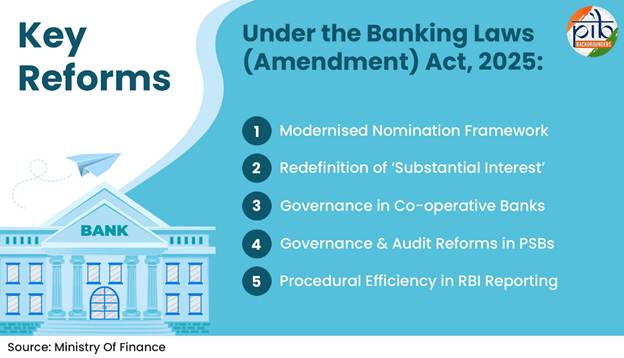

| बैंकिंग कानून (संशोधन) अधिनियम, 2025: प्रमुख सुधार |

बैंकिंग कानून (संशोधन) अधिनियम, 2025 जमाकर्ताओं की सुरक्षा, शासन की मजबूती और दबाव के तुरंत समाधान पर केंद्रित प्रमुख सुधारों को प्रस्तुत करता है। संरचनात्मक अपडेशन के अतिरिक्त,2025 का अधिनियम बैंकिंग निगरानी और शासन को बेहतर बनाने के भारत के निरंतर प्रयासों को और मजबूत करता है। ये बदलाव बीते दशक में सामने आई व्यावहारिक चुनौतियों पर आधारित हैं। अधिनियम के प्रावधानों को दो चरणों में अधिसूचित किया गया था: धारा 3 से 5 और 15-20 को चरण 1 (1 अगस्त, 2025) में शामिल किया गया था, जबकि धारा 10 से 13 को चरण 2 (1 नवंबर 2025) में शामिल किया गया था।

प्रमुख सुधारों को नीचे विस्तार से समझाया गया है, जिसमें वर्तमान प्रणालियों और प्रक्रियाओं को बेहतर बनाने के लिए लागू किए गए प्रमुख सुधारों को रेखांकित किया गया है।

| आधुनिक नामांकन ढांचा (खंड 10 – 13) |

|

| ‘पर्याप्त हित‘ की पुनर्परिभाषा (खंड 3) |

|

| सहकारी बैंकों में शासन (खंड 4 और 14) |

|

| पीएसबी में ऑडिट सुधार (खंड 15-20) |

|

| प्रणाली की प्रक्रियात्मक दक्षता |

|

| राष्ट्रीय दृष्टिकोण के साथ बैंकिंग सुधारों का प्रभाव |

इन कानूनों के लागू करने से भारतीय बैंकिंग क्षेत्र के कानूनी, नियामक और प्रशासनिक ढांचे को मजबूत बनाने की दिशा में एक बड़ा कदम उठाया गया है। 2025 के संशोधनों का जमाकर्ताओं और सेवा प्रदाताओं पर बदलावकारी असर पड़ेगा।

|

बैंकिंग कानून (संशोधन) अधिनियम, 2025 भारत के वित्तीय ढांचे के आधुनिकीकरण की दिशा में एक बड़ा कदम है। शासन मानदंडों, जमाकर्ताओं की सुरक्षा और लेखा परीक्षा प्रथाओं को मौजूदा आर्थिक वास्तविकताओं के अनुरूप बनाकर, यह अधिनियम न केवल जनता के भरोसे को मजबूत करता है, बल्कि एक सुरक्षित, समावेशी और प्रौद्योगिकी संचालित बैंकिंग प्रणाली के भारत के दृष्टिकोण का भी सहयोग करता है ये सुधार तेजी से डिजिटल होती अर्थव्यवस्था में लगातार विकास के लिए जरूरी स्तंभों स्थिरता, पारदर्शिता और दक्षता को सुदृढ़ करते हैं।