कर्ज के बोझ से दबता गया भारत पिछले 10 सालों में

The outstanding internal and external debt and other liabilities of the Government of India at the end of 2024-2025 are estimated to ` 183,67,132.46 crore, as against ` 168,72,554.17 crore at the end of 2023-2024 (RE).

By- Jay Singh Rawat

ठीक लोक सभा चुनाव से पूर्व केन्द्रीय वित्त मंत्री निर्मला सीतारमन द्वारा पेश किये गये अन्तरिम बजट में लोकसभा चुनाव की छाप दिखाई देनी ही थी, लेकिन इसमें मोदी सरकार का पुनः सत्ता में लौटने का आत्मविश्वास भी साफ झलक रहा है। इसलिये इस पर पक्ष-विपक्ष और वित्तीय विशेषज्ञों द्वारा व्यापक चर्चा स्वाभाविक ही है। बजट के साथ देश की ऋणग्रस्तता का भी जो विवरण दिया जाता है उस पर चर्चा लगभग ना के बराबर है। जबकि ऋणों द्वारा बजट के लक्ष्यों की पूर्ति एक सामान्य प्रकृया है। गत दिसम्बर में ही अंतरराष्ट्रीय मुद्रा कोष के नवीनतम अनुच्छेद पंचम परामर्श में भारत की दीर्घकालिक ऋणग्रस्तता की स्थिरता पर चिन्ता जताई गयी थी। हालांकि सरकार ने तत्काल उसका प्रतिवाद कर दिया था।

कर्जखोरी: हींग लगे न फिटकरी

सरकार को विकास के लक्ष्यों को तथा सामाजिक जिम्मेदारियों को पूरा करने के लिये बड़े पैमाने पर आन्तरिक और बाह्य ऋण लेने होते हैं। सामान्यतः राजनीतिक नेतृत्व राजनीतिक कारणों से अपने लक्ष्यों की पूर्ति के लिये करों में बढ़ोत्तरी करने के बजाय ऋण के माध्यम से धन जुटाने को प्राथमिकता देता है। इससे आम जनता को नाराज किये बगैर सरकारें राजस्व की पूर्ति कर लेती हैं। विश्व बैंक के आइबीआरडी से सबसे अधिक ऋण लेने वाला देश भारत है। 2015 से 2018 के बीच विश्व बैंक ने भारत को लगभग 10.2 बिलियन अमरीकी डालर का ऋण दिया। विश्व बैंक समूह ने 2019-22 की अवधि में भारत के लिये 25.30 बिलियन डॉलर की योजनाओं हेतु ऋण प्रतिबद्धताओं को मंजूरी दी है।

कर्ज के पहाड़ चढ़ता गया भारत 10 सालों में

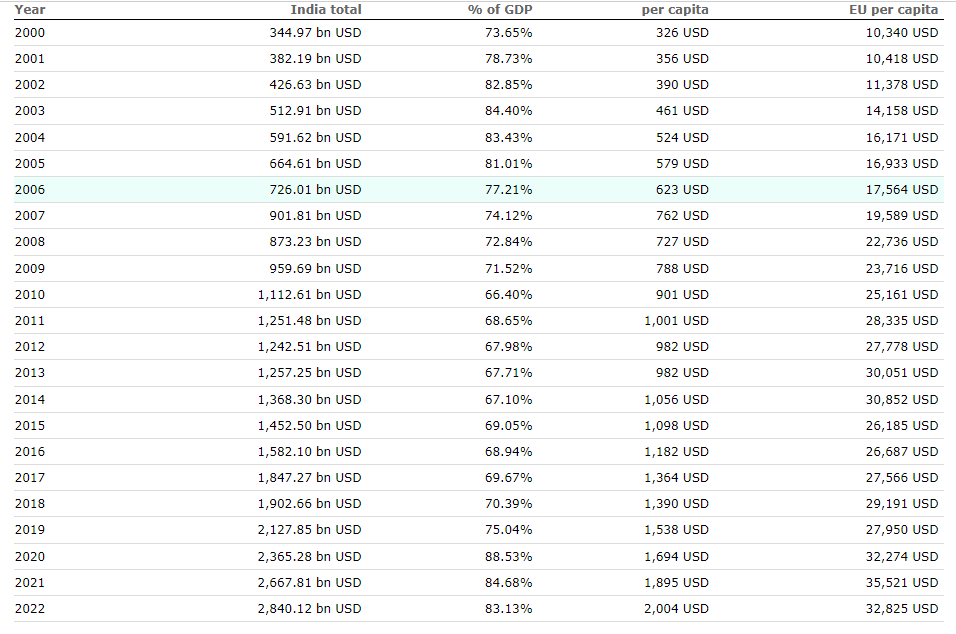

आंतरिक ऋणों में खुले बाजार से लिए गए ऋण, मुआवजा और अन्य बांड आदि शामिल हैं। इसमें राज्य सरकारों, वाणिज्यिक बैंकों और अन्य निवेशकों को जारी किए गए ट्रेजरी बिलों सहित ट्रेजरी बिलों के माध्यम से उधार भी शामिल है, साथ ही गैर-परक्राम्य, गैर-ब्याज वाली रुपया प्रतिभूतियां भी शामिल हैं। नवीनतम् विवरणिका के अनुसार भारत सरकार पर मार्च 2024 तक आन्तरिक ऋण और अन्य देनदारियों 163,35,070.06 करोड़ और 31 मार्च 2025 तक 177,92,204.95 करोड़ रहने का अनुमान है। इसी तरह 31 मार्च 2024 तक बाहरी कर्ज 5,37,484.10 करोड़ और 31 मार्च 2025 तक 5,74,927.51 करोड़ रहने का अनुमान है। ठीक 10 साल पहले भारत सरकार पर 31 मार्च 2014 को आन्तरिक कर्ज की स्थिति 54,04,420.03 करोड़ और 31 मार्च 2015 तक 60,33,894.47 करोड़ रुपये के बराबर थे। इसी प्रकार 31 मार्च 2014 तक भारत सरकार पर बाह्य ऋण 1,82,729.30 करोड़ और 31 मार्च 2015 तक 1,88,463.08 करोड़ थे। देखा जाय तो पिछले 10 सालों में देश पर 106,50,196.61 करोड़ रुपयों के ऋणों में बढ़ोत्तरी हुयी है। मोदी सरकार के कार्यकाल में ऋणग्रस्तता भले ही बहुत अधिक बढ़ी हो मगर इस सरकार ने बाह्य ऋण कम और आन्तरिक ऋण अधिक लिये हैं। जबकि पूर्ववर्ती सरकारों ने बाह्य ऋण अधिक और आन्तरिक ऋ़ण कम लिये थे।

ऋणग्रस्तता की आलोचना भी होती रही मगर

भारत पर बढ़ता कर्ज का बोझ विवाद और आलोचना का विषय रहा है। विभिन्न हितधारक और पक्ष-विपक्ष अर्थव्यवस्था पर इसके संभावित प्रभाव के बारे में चिंता व्यक्त करते रहे हैं। देखा जाय तो कर्जखोरी की स्थिति उस गिलास के समान है जिसे कुछ लोग आधा खाली बताते हें तो उसी गिलास को कुछ आधा भरा बता कर नकारात्मक और सकारात्मक की परिभाषा करते हैं। घाटे की निरंतर उपस्थिति के कारण विकासशील देशों में बाहरी ऋण सार्वजनिक ऋण का एक अभिन्न अंग बन गया है। यहां तक कि विभिन्न विकासशील देश भी अब बाहरी ऋण के स्थान पर आंतरिक ऋण लेकर घाटे के वित्तपोषण के अन्य स्रोत अपना रहे हैं।

देश के लिये कर्जखोरी बरदान भी और अभिशाप भी

किसी देश के ऋण बोझ को वरदान माना जाए या अभिशाप, यह विभिन्न कारकों पर निर्भर करता है। जिसमें ऋण का स्तर, ऋण लेने का उद्देश्य, देश की ऋण प्रबंधन और सेवा करने की क्षमता और समग्र आर्थिक स्थिति शामिल है। यदि कोई देश बुनियादी ढांचे, शिक्षा और स्वास्थ्य देखभाल जैसे क्षेत्रों में निवेश करने के लिए उधार ली गई धनराशि का उपयोग करता है, तो यह आर्थिक वृद्धि और विकास को प्रोत्साहित कर सकता है। इससे उत्पादकता में वृद्धि, रोजगार सृजन और जीवन स्तर में समग्र सुधार हो सकता है। आर्थिक मंदी या संकट के दौरान, सरकारें मांग को बढ़ावा देने और अर्थव्यवस्था को समर्थन देने के लिए राजकोषीय प्रोत्साहन उपायों को लागू करने के लिए ऋण का उपयोग कर सकती हैं, जैसे कि सरकारी खर्च में वृद्धि या कर कटौती। इसी तरह उधार लेना देशों को उन परियोजनाओं और पहलों के लिए पूंजी तक पहुंचने की अनुमति देता है जो केवल मौजूदा संसाधनों के साथ संभव नहीं हो सकते हैं। यह आर्थिक विस्तार और प्रतिस्पर्धात्मकता को सुविधाजनक बना सकता है।

कर्जखोरी अभिशाप भी हो सकती है

ऋण के उच्च स्तर के परिणामस्वरूप महत्वपूर्ण ऋण-सेवा लागत हो सकती है, जिससे सरकारी राजस्व का एक बड़ा हिस्सा ब्याज भुगतान में लग जाता है। इससे आवश्यक सार्वजनिक सेवाओं और निवेश के लिए उपलब्ध धनराशि सीमित हो जाती है। उच्च स्तर के ऋण वाले देश आर्थिक झटकों के प्रति अधिक संवेदनशील हो सकते हैं। ब्याज दरों में अचानक वृद्धि या अर्थव्यवस्था में मंदी से कर्ज चुकाने की चुनौतियाँ बढ़ सकती हैं। अत्यधिक ऋण स्तर से किसी देश की क्रेडिट रेटिंग में गिरावट आ सकती है, जिससे भविष्य में उधार लेना अधिक महंगा हो जाएगा और संभावित रूप से निवेशकों के विश्वास पर नकारात्मक प्रभाव पड़ेगा। कुछ आलोचकों ने चिंता व्यक्त की है कि सरकारी ऋण का उच्च स्तर लंबे समय में आर्थिक विकास को बाधित कर सकता है। उनका तर्क है कि इससे उच्च ब्याज दरें, निजी क्षेत्र का निवेश कम हो सकता है और संभावित व्यापक आर्थिक अस्थिरता हो सकती है। आलोचकों का तर्क है कि व्यापक सुधारों की कमी उच्च ऋण स्तरों से जुड़ी चुनौतियों को बढ़ा सकती है। आलोचकों का मानना है कि वैश्विक आर्थिक स्थितियां और ब्याज दर में बदलाव जैसे बाहरी कारक भारत की ऋण प्रबंधन क्षमता को प्रभावित कर सकते हैं।

कर्ज का बोझ कम कर सकती है सरकार

भारत जैसे देश पर ऋण का बोझ कम करने में राजकोषीय अनुशासन, आर्थिक सुधार और रणनीतिक नीतियों का संयोजन शामिल है। राजकोषीय अनुशासन का लक्ष्य हो कि सरकारी खर्च लगातार राजस्व से अधिक न हो। सकल घरेलू उत्पाद के सापेक्ष ऋण के स्थायी स्तर को बनाए रखने के लिए नीतियों को लागू किया जा सकता है। संरचनात्मक सुधारों को लागू कर अर्थव्यवस्था की दक्षता और प्रतिस्पर्धात्मकता को बढ़ाया जा सकता है। राज्य के स्वामित्व वाले उद्यमों की दक्षता में सुधार और सरकार के बजट पर बोझ को कम करने के लिए उनके निजीकरण का भी कुछ विशेषज्ञ सुझाव देते हैं। वित्तीय जानकारों के अनुसार कर आधार को व्यापक बनाने और कर संग्रह तंत्र में सुधार पर ध्यान दे कर प्रणाली को सरल बनाना, कर चोरी को कम करना और राजस्व के नए स्रोतों की खोज करना शामिल हो सकता है। सरकारी व्यय ऐसे कुशल और लक्षित क्षेत्र में हों जो अधिकतम आर्थिक और सामाजिक रिटर्न प्रदान करते हों। शिक्षा, स्वास्थ्य देखभाल और गरीबी उन्मूलन जैसे क्षेत्रों पर आवश्यक सामाजिक खर्च को सुरक्षित रखने के सुझाव भी दिये जाते रहे हैं। कम ब्याज दरों या विस्तारित पुनर्भुगतान अवधि जैसी अनुकूल शर्तों पर बातचीत करने के लिए लेनदारों के साथ काम किया जा सकता है। एक व्यापक ऋण प्रबंधन रणनीति विकसित की जा सकती है जिसमें उधार लेने, धन के उपयोग और ऋण स्थिरता पर स्पष्ट दिशानिर्देश शामिल हों।

( नोट : लेखक वरिष्ठ पत्रकार और लगभग एक दर्जन पुस्तकों के लेखक तथा संपादक हैं- एडमिन -उषा रावत )