भारत में दिवाला और शोधन : वित्तीय संकट से लेकर संरचित समाधान तक

|

भारत में दिवाला की रूपरेखा में दिवाला और शोधन अक्षमता संहिता, 2016 (आईबीसी) के माध्यम से एक बड़ा परिवर्तन आया है। इसने वित्तीय संकट के समाधान के लिए एक एकीकृत, लेनदारों से वसूली और समयबद्ध तंत्र की शुरुआत की। वर्षों के दौरान, इस संहिता ने वसूली तंत्र को मजबूत किया है और समाधान के परिणामों में सुधार किया है। मार्च 2026 तक स्वीकृत समाधान योजनाओं के माध्यम से ऋणदाताओं ने लगभग 4.32 लाख करोड़ रुपये की वसूली की है। इस अनुभव के आधार पर, दिवाला और शोधन अक्षमता संहिता (संशोधन) कानून, 2026 अनेक सुधार प्रस्तुत करता है, जिनका उद्देश्य देरी को कम करना, ऋणदाताओं की निगरानी मजबूत करना और प्रक्रियात्मक स्पष्टता को बेहतर बनाना है। यह संशोधन दिवाला समाधान और परिसमापन प्रक्रिया को अधिक कुशल, पूर्वानुमेय और समाधान-केंद्रित बनाने का प्रयास करता है। |

| भारत में दिवाला सम्बन्धी समाधान को आगे बढ़ाना |

स्वतंत्रता के बाद, भारतीय कंपनियाँ सामान्य व्यावसायिक गतिविधियों को सहयोग देने वाले सुव्यवस्थित कानूनी ढाँचों के अंतर्गत कार्य करती थीं। जब वित्तीय संकट उत्पन्न होता था, तब उसके समाधान के लिए वे अनेक कानूनी तंत्रों पर निर्भर रहती थीं। इनमें कंपनी कानून, ऋण वसूली प्रक्रियाएँ तथा सुरक्षित ऋणदाता ढाँचे शामिल थे। प्रत्येक तंत्र अलग-अलग मंचों और प्रक्रियाओं के अंतर्गत संचालित होता था, जिससे समन्वय अक्सर जटिल और अधिक समय लेने वाला बन जाता था।

इन चुनौतियों का समाधान करने के लिए सरकार ने दिवाला एवं शोधन अक्षमता संहिता, 2016 (आईबीसी) लागू की। इसने मौजूदा कानूनों को एकल प्रणाली में समाहित किया। संहिता ने ऋणदाताओं की भागीदारी को भी सशक्त बनाया और सभी हितधारकों के हितों में संतुलन बनाए रखते हुए परिसंपत्तियों के अधिकतम मूल्य सुनिश्चित करने का लक्ष्य रखा।

जैसे-जैसे यह व्यवस्था विकसित हुई, इसके कार्यान्वयन के अनुभवों ने सुधार की आवश्यकता वाले क्षेत्रों को उजागर किया। दक्षता और परिणामों को बेहतर बनाने के लिए समय-समय पर संशोधन और सुधार किए गए। इस निरंतर सुधार प्रक्रिया के परिणामस्वरूप दिवाला एवं शोधन अक्षमता संहिता (संशोधन) कानून, 2026 लागू किया गया, जो इस प्रणाली के सुदृढ़ीकरण के अगले चरण का प्रतीक है।

| दिवाला एवं शोधन अक्षमता संहिता, 2016 : भारत का प्रमुख दिवाला कानून |

आईबीसी-पूर्व संरचना और सुधार की आवश्यकता

दिवाला एवं शोधन अक्षमता संहिता, 2016 के लागू होने से पहले, भारत में दिवाला समाधान कई परस्पर आच्छादित कानूनी ढाँचों के जरिये संचालित होता था। वित्तीय संकट का सामना कर रही कंपनियों से विभिन्न कानूनों के अंतर्गत निपटा जाता था, जैसे कंपनी कानून, सिक इंडस्ट्रियल कंपनीज़ एक्ट (एसआईसीए), ऋण वसूली तंत्र तथा एसएआरएफएईएसआई सहित सुरक्षित ऋणदाता ढाँचे। ये प्रक्रियाएँ अलग-अलग संस्थानों और मंचों के माध्यम से संचालित होती थीं, जिसके कारण कार्यवाहियाँ बिखरी हुई और अधिकार-क्षेत्रों में ओवरलैप की स्थिति उत्पन्न होती थी।

इसके परिणामस्वरूप, समाधान प्रक्रियाएँ अक्सर लंबी और अनिश्चित हो जाती थीं। मामले वर्षों तक लंबित रहते थे, जबकि संकटग्रस्त परिसंपत्तियों का मूल्य लगातार घटता जाता था। देरी के कारण ऋणदाताओं की बकाया राशि वसूलने की क्षमता कमजोर पड़ती थी और व्यवहार्य व्यवसायों के पुनर्जीवन की संभावना भी कम हो जाती थी। एकीकृत और समयबद्ध तंत्र के अभाव ने समग्र ऋण अनुशासन और निवेशकों के विश्वास को भी प्रभावित किया।

इन संरचनात्मक चुनौतियों को ध्यान में रखते हुए, सरकार ने व्यापक सुधार के रूप में दिवाला एवं शोधन अक्षमता संहिता, 2016 को लागू किया।

एकीकृत और समयबद्ध दिवाला ढाँचा

दिवाला एवं शोधन अक्षमता संहिता, 2016 ने कंपनियों, साझेदारी फर्मों और व्यक्तियों के लिए दिवाला समाधान का एक एकीकृत ढाँचा स्थापित किया। इसने विभिन्न दिवाला कानूनों को एकल संरचना में समाहित किया, जिससे समाधान प्रक्रिया अधिक समन्वित और अनुमान लगाने योग्य बनी।

संहिता द्वारा प्रस्तुत एक प्रमुख उद्देश्य देनदार-नियंत्रित प्रणाली से ऋणदाता-प्रेरित समाधान ढाँचे की ओर परिवर्तन था। इसका ध्यान केवल वसूली कार्यवाहियों तक सीमित न रहकर परिसंपत्तियों के अधिकतम मूल्य, व्यवहार्य व्यवसायों की निरंतरता और सभी हितधारकों के संतुलित हितों पर केन्द्रित हुआ। संहिता का उद्देश्य यह सुनिश्चित करना था कि वित्तीय संकट का समाधान प्रारंभिक चरण में ही किया जाए, ताकि लंबी देरी के कारण उद्यम के मूल्य में कमी न आए।

इस ढाँचे के केन्द्र में कॉरपोरेट दिवाला समाधान प्रक्रिया (सीआईआरपी) है, जो कॉरपोरेट दिवाला समाधान के लिए एक सुव्यवस्थित तंत्र प्रदान करती है। वित्तीय ऋणदाताओं से गठित ऋणदाताओं की समिति (सीओसी) समाधान योजनाओं का मूल्यांकन करती है और संकटग्रस्त इकाई के भविष्य से संबंधित महत्वपूर्ण वाणिज्यिक निर्णय लेती है।

संहिता ने समाधान के लिए एक समयबद्ध ढाँचा भी प्रस्तुत किया। कॉरपोरेट दिवाला समाधान प्रक्रिया (सीआईआरपी) को 180 दिनों के भीतर पूरा करने के लिए डिज़ाइन किया गया था, जिसे विशेष परिस्थितियों में अधिकतम 330 दिनों तक बढ़ाया जा सकता है। इस समयसीमा-आधारित दृष्टिकोण का उद्देश्य अनिश्चितकालीन देरी को रोकना और संकटग्रस्त व्यवसायों के आर्थिक मूल्य को सुरक्षित रखना था। यदि निर्धारित ढाँचे के भीतर समाधान प्राप्त नहीं हो पाता है, तो संबंधित इकाई संहिता के प्रावधानों के अनुसार दिवालियापन की प्रक्रिया में प्रवेश करती है।

आईबीसी के अंतर्गत संस्थागत ढाँचा

आईबीसी ढाँचे की प्रभावशीलता संहिता के अंतर्गत स्थापित एक विनियमित संस्थागत इकोसिस्टम पर आधारित है। भारतीय दिवाला एवं शोधन अक्षमता बोर्ड (आईबीबीआई) इस ढाँचे के अंतर्गत दिवाला प्रक्रियाओं, दिवाला पेशेवरों (आईपी) और संबंधित संस्थाओं की निगरानी के लिए उत्तरदायी नियामक प्राधिकरण के रूप में कार्य करता है। यह दिवाला इकोसिस्टम तंत्र के संचालन को नियंत्रित करने वाले विनियम और मानक भी तैयार करता है।

| दिवाला पेशेवर (आईपी) कौन होते हैं?

दिवाला पेशेवर (आईपी) संकटग्रस्त संस्थाओं के मामलों का प्रबंधन करते हैं, उनकी परिसंपत्तियों की सुरक्षा सुनिश्चित करते हैं तथा ऋणदाताओं की बैठकों का संचालन करते हैं। वे संहिता और लागू विनियमों के अनुरूप दिवाला समाधान प्रक्रिया की निगरानी और संचालन करते हैं। |

इसके अतिरिक्त, कॉरपोरेट दिवाला मामलों का निर्णय राष्ट्रीय कंपनी विधि न्यायाधिकरण (एनसीएलटी) द्वारा किया जाता है, जो इस ढाँचे के अंतर्गत निर्णायक प्राधिकरण के रूप में कार्य करता है। इसके निर्णयों के विरुद्ध अपीलों की सुनवाई राष्ट्रीय कंपनी विधि अपीलीय न्यायाधिकरण (एनसीएलएटी) द्वारा की जाती है। सामूहिक रूप से, ये संस्थाएँ भारत में दिवाला समाधान के लिए एक सुव्यवस्थित, पर्यवेक्षित और विधिक रूप से प्रवर्तनीय तंत्र का निर्माण करती हैं।

| दिवाला एवं शोधन अक्षमता संहिता की सफलता |

दिवाला एवं शोधन अक्षमता संहिता, 2016 के लागू होने के बाद से भारत की दिवाला और ऋण व्यवस्था में उल्लेखनीय मजबूती आई है। इस ढाँचे ने वसूली तंत्र को बेहतर बनाया, ऋणदाता अनुशासन को सुदृढ़ किया तथा संकटग्रस्त संस्थाओं के लिए अधिक संरचित समाधान प्रक्रिया स्थापित की।

मार्च 2026 तक, संहिता के अंतर्गत 8,987 कॉरपोरेट दिवाला समाधान प्रक्रियाएँ (सीआईआरपी) स्वीकार की गईं। इनमें से 1,419 कॉरपोरेट देनदारों का समाधान स्वीकृत समाधान योजनाओं के माध्यम से किया गया। वहीं, कई अन्य मामलों का निपटारा समझौतों, अपीलों, पुनर्विचार याचिकाओं तथा धारा 12ए के अंतर्गत वापसी के माध्यम से किया गया।

मार्च 2026 तक, आईबीसी के अंतर्गत स्वीकृत समाधान योजनाओं के माध्यम से ऋणदाताओं ने लगभग 4.32 लाख करोड़ रुपये की वसूली की। यह वसूली परिसमापन मूल्य के 116.85 प्रतिशत तथा उचित मूल्य के 94.56 प्रतिशत से अधिक रही।

इस ढाँचे ने बैंकिंग क्षेत्र में वसूली के परिणामों को भी बेहतर बनाया। भारतीय रिज़र्व बैंक (आरबीआई) की “भारत में बैंकिंग की प्रवृत्तियों और प्रगति पर रिपोर्ट 2024-25 (29 दिसम्बर 2025 को जारी) के अनुसार, अनुसूचित वाणिज्यिक बैंकों (एससीबी) द्वारा विभिन्न माध्यमों से वसूल किए गए कुल 1,04,099 करोड़ रुपयों में से केवल आईबीसी के माध्यम से ही 54,528 करोड़ रुपये की महत्वपूर्ण वसूली हुई, जो कुल वसूली का 52.4 प्रतिशत है। यह वसूली एसएआरएफएईएसआई, ऋण वसूली न्यायाधिकरणों (डीआरटी) और लोक अदालतों के माध्यम से हुई वसूली से अधिक थी।

आईआईएम अहमदाबाद के एक अध्ययन से पता चलता है कि आईबीसी के अंतर्गत समाधान प्राप्त करने वाली कंपनियों में समाधान के बाद उल्लेखनीय सुधार हुआ। ऋणदाताओं ने स्वीकृत दावों का 32 प्रतिशत तथा परिसमापन मूल्य का 168 प्रतिशत तक वसूल किया। समाधान प्राप्त कंपनियों की बिक्री में 76 प्रतिशत वृद्धि हुई, वे तीसरे वर्ष उस बिक्री स्तर तक पहुंच गई जिस पर किसी कंपनी की परिचालन आय शून्य हो गई और कर्मचारी व्यय में 50 प्रतिशत की वृद्धि दर्ज की गई, जो अधिक रोजगार का संकेत है। समाधान प्राप्त कंपनियों की कुल परिसंपत्तियों में 50 प्रतिशत वृद्धि हुई, पूंजीगत व्यय में 130 प्रतिशत की वृद्धि दर्ज की गई और लाभप्रदता उद्योग मानकों के अनुरूप हो गई। सूचीबद्ध कंपनियों का बाज़ार मूल्यांकन 2 लाख करोड़ रुपये से बढ़कर 6 लाख करोड़ रुपये हो गया, जबकि नकदी में 80 प्रतिशत सुधार हुआ। इसके अतिरिक्त, आईआईएम बैंगलोर के एक अध्ययन से पता चलता है कि ऋण की लागत में 3 प्रतिशत की कमी आई और स्वतंत्र निदेशकों की संख्या बढ़ने से कॉरपोरेट प्रशासन में सुधार हुआ। इस प्रकार, ये अध्ययन दर्शाते हैं कि आईबीसी प्रक्रिया के माध्यम से समाधान प्राप्त करने वाली कंपनियों ने अपने व्यवसाय के विभिन्न पहलुओं—जैसे बिक्री, लाभप्रदता, परिसंपत्ति वृद्धि, बाज़ार मूल्यांकन और तरलता—में महत्वपूर्ण सुधार दर्ज किए हैं।

इसके अलावा, ऋण अनुशासन पर आईबीसी के प्रभाव की पुष्टि आईआईएम बैंगलोर द्वारा किए गए एक विस्तृत अध्ययन से भी हुई है। इस अध्ययन में कॉर्पोरेट ऋण खातों, सीआईआरपी, फर्म-स्तरीय वित्तीय डेटा और एनपीए डेटा का विश्लेषण किया गया है। अध्ययन में पाया गया है कि आईबीसी ने उधार लेने वालों को निर्धारित ऋण भुगतान कार्यक्रम का पालन करने के लिए प्रेरित किया है। समीक्षाधीन अवधि के दौरान, अध्ययन में ‘ओवरड्यू‘ माने जाने वाले ऋण खातों में काफ़ी कमी देखी गई है – चाहे वह रुपये की रक़म के हिसाब से हो या खातों की संख्या के हिसाब से। इसी तरह, ‘ओवरड्यू‘ श्रेणी से ‘सामान्य‘ श्रेणी में जाने वाले ऋण खाते का सालाना अनुपात बढ़ा है, जो कॉर्पोरेट की ऋण संस्कृति में सुधार के विचार का समर्थन करता है। यहाँ तक कि ‘सामान्य‘ श्रेणी में जाने से पहले किसी ऋण खाते की ‘ओवरड्यू‘ श्रेणी में रहने के औसत दिन भी 248-344 दिनों से घटकर 30-87 दिन हो गए हैं। इससे पता चलता है कि उधार लेने वाले और उधार देने वाले, दोनों ही बकाए को जल्द से जल्द सुलझाने की कोशिश कर रहे हैं।

इसके साथ ही, परिचालन चुनौतियाँ भी बनी हुई हैं। अनेक मामलों में समाधान की औसत समय-सीमा 330 दिनों की वैधानिक सीमा से ज़्यादा हो गई। निर्णय लेने में देरी और लंबे समय तक चलने वाले मुकदमों ने कुछ प्रक्रियाओं में वैल्यू मैक्सिमाइज़ेशन पर असर डाला।

इन चुनौतियों के बावजूद, दिवाला और शोधन अक्षमता संहिता भारत के वित्तीय और कॉर्पोरेट समाधान ढांचे में एक बड़ा ढांचागत सुधार है। बाद के संशोधनों, जिनमें दिवाला और शोधन अक्षमता संहिता (संशोधन) कानून, 2026 भी शामिल है, का उद्देश्य समय-सीमा, संस्थागत दक्षता और वसूली के परिणामों को और बेहतर बनाना है।

| दिवाला एवं शोधन अक्षमता संहिता की विधायी प्रगति |

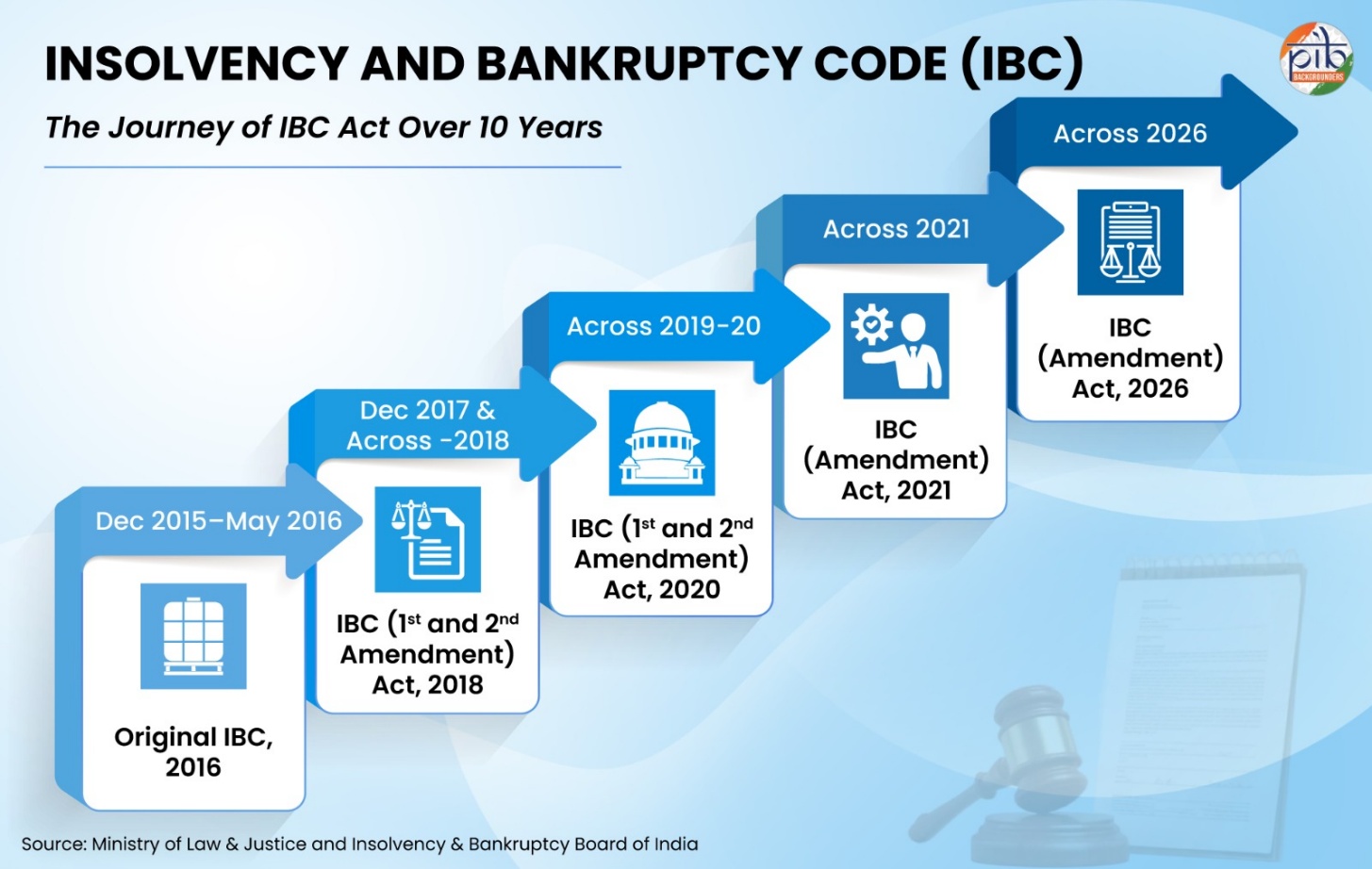

दिवाला एवं शोधन अक्षमता संहिता (संशोधन) कानून, 2026 की ओर अग्रसर यह सुधार, विधायी संशोधनों की एक श्रृंखला के माध्यम से दिवाला ढाँचे के क्रमिक विकास पर आधारित है।

2026 से पूर्व प्रस्तुत किए गए प्रमुख संशोधनों में शामिल थे:

- 2018 संशोधन: इस संशोधन के माध्यम से समाधान ढाँचे में महत्वपूर्ण सुधार किए गए, जिनमें आवेदन वापस लेने से संबंधित प्रावधान तथा मतदान सीमा में परिवर्तन शामिल थे। इसके अतिरिक्त, इसने ऋणदाताओं की भागीदारी को और सुदृढ़ किया तथा मूल कानून की धारा 29ए के अंतर्गत पात्रता मानदंडों में संशोधन किया।

- 2019 संशोधन: इस संशोधन द्वारा दिवाला समाधान प्रक्रिया को अधिक प्रभावी बनाने हेतु प्रक्रिया पूर्ण करने के लिए 330 दिनों की समग्र समय-सीमा निर्धारित की गई।

- 2020 संशोधन: इस संशोधन के अंतर्गत महत्वपूर्ण सुरक्षा उपाय जोड़े गए, जिनमें समाधान के पश्चात कॉरपोरेट देनदारों को प्रतिरक्षा प्रदान करना शामिल था। साथ ही, कोविड-19 महामारी के परिप्रेक्ष्य में निर्दिष्ट भुगतान नहीं कर सकने वालों के लिए दिवाला कार्यवाहियों को अस्थायी रूप से निलंबित किया गया।

- 2021 संशोधन: इस संशोधन द्वारा एमएसएमई के लिए प्री-पैकेज्ड दिवाला समाधान प्रक्रिया लागू की गई, जिससे ऋणदाता पर्यवेक्षण एवं निगरानी के साथ डेप्टर इन पोजेशन का त्वरित समाधान संभव हुआ। इसके अतिरिक्त, दिवाला कार्यवाहियों की प्रभावशीलता एवं समय-सीमा में सुधार हेतु भी प्रावधान किए गए।

| दिवाला एवं शोधन अक्षमता संहिता (संशोधन) कानून, 2026 को समझना |

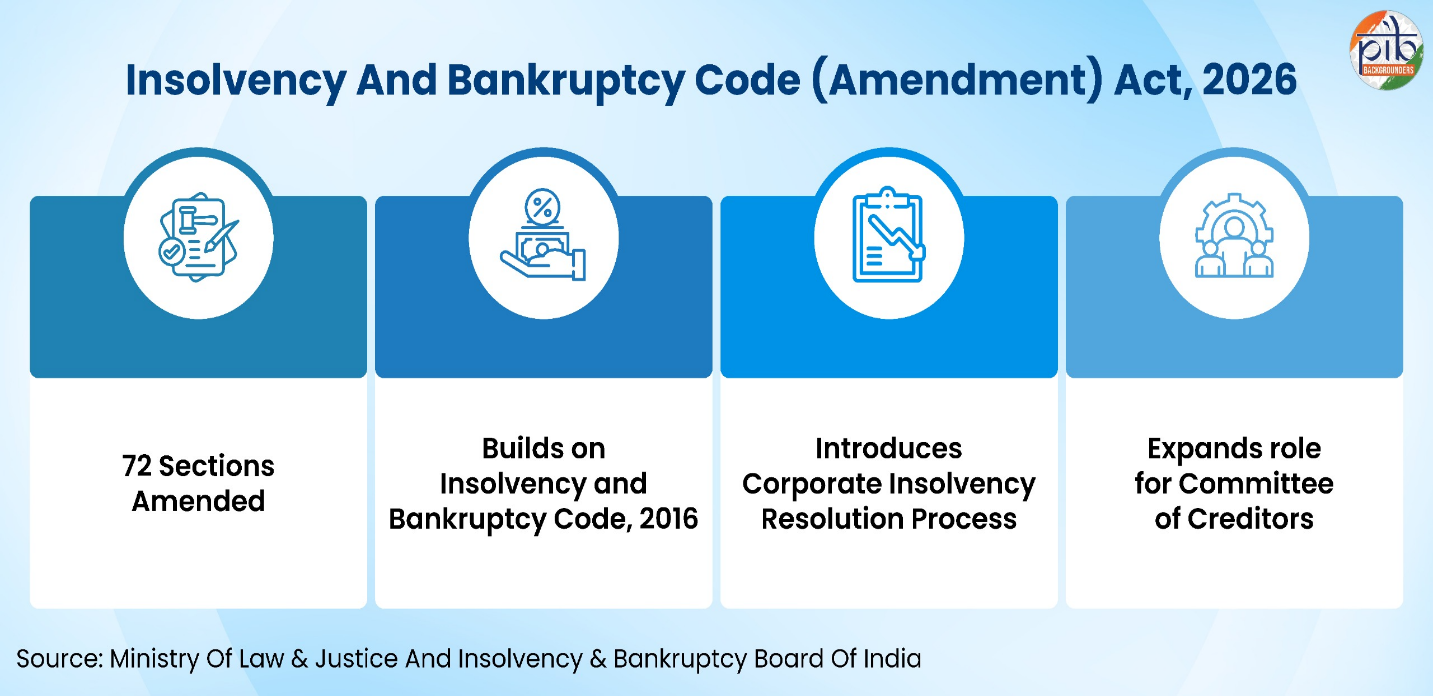

2026 का संशोधन कानून, लगभग एक दशक के क्रियान्वयन अनुभव के पश्चात् दिवाला एवं शोधन अक्षमता संहिता, 2016 पर आधारित है। इसका उद्देश्य दिवाला समाधान एवं परिसमापन कार्यवाहियों के दौरान उत्पन्न प्रक्रियात्मक विलंब, विधिक अस्पष्टताओं से उत्पन्न वाद-विवाद तथा परिचालन संबंधी चुनौतियों का समाधान करना है।

यह संशोधन कानून दिवाला प्रक्रिया के विभिन्न चरणों में सुधार प्रस्तुत करता है। यह मामलों के प्रवेश एवं अनुमोदन के लिए निर्धारित समय-सीमाओं को अधिक सुदृढ़ बनाता है। साथ ही, दिवालियापन के दौरान ऋणदाताओं की समिति की भूमिका का विस्तार करता है। यह सुरक्षा हितों, लेन-देन के टालमटोल तथा समाधान योजनाओं से संबंधित प्रावधानों को भी स्पष्ट करता है।

संशोधन कानून अनुमोदित समाधान योजनाओं के क्रियान्वयन हेतु सुरक्षा उपाय भी प्रस्तुत करता है। इनमें निर्दिष्ट परिस्थितियों में लाइसेंस, परमिट तथा नियामकीय अनुमोदनों की निरंतरता सुनिश्चित करना शामिल है। इसके अतिरिक्त, यह कपटपूर्ण एवं अनुचित व्यापार से संबंधित प्रावधानों को भी अधिक सशक्त बनाता है।

इस संशोधन की एक प्रमुख विशेषता यह है कि इसमें कॉरपोरेट देनदारों की निर्दिष्ट श्रेणियों के लिए ऋणदाता-प्रेरित दिवाला समाधान प्रक्रिया का प्रावधान किया गया है। कानून दिवालियापन एवं औपचारिक कानूनी प्रक्रिया के लिए अधिक संरचित समय-सीमाएँ भी निर्धारित करता है।

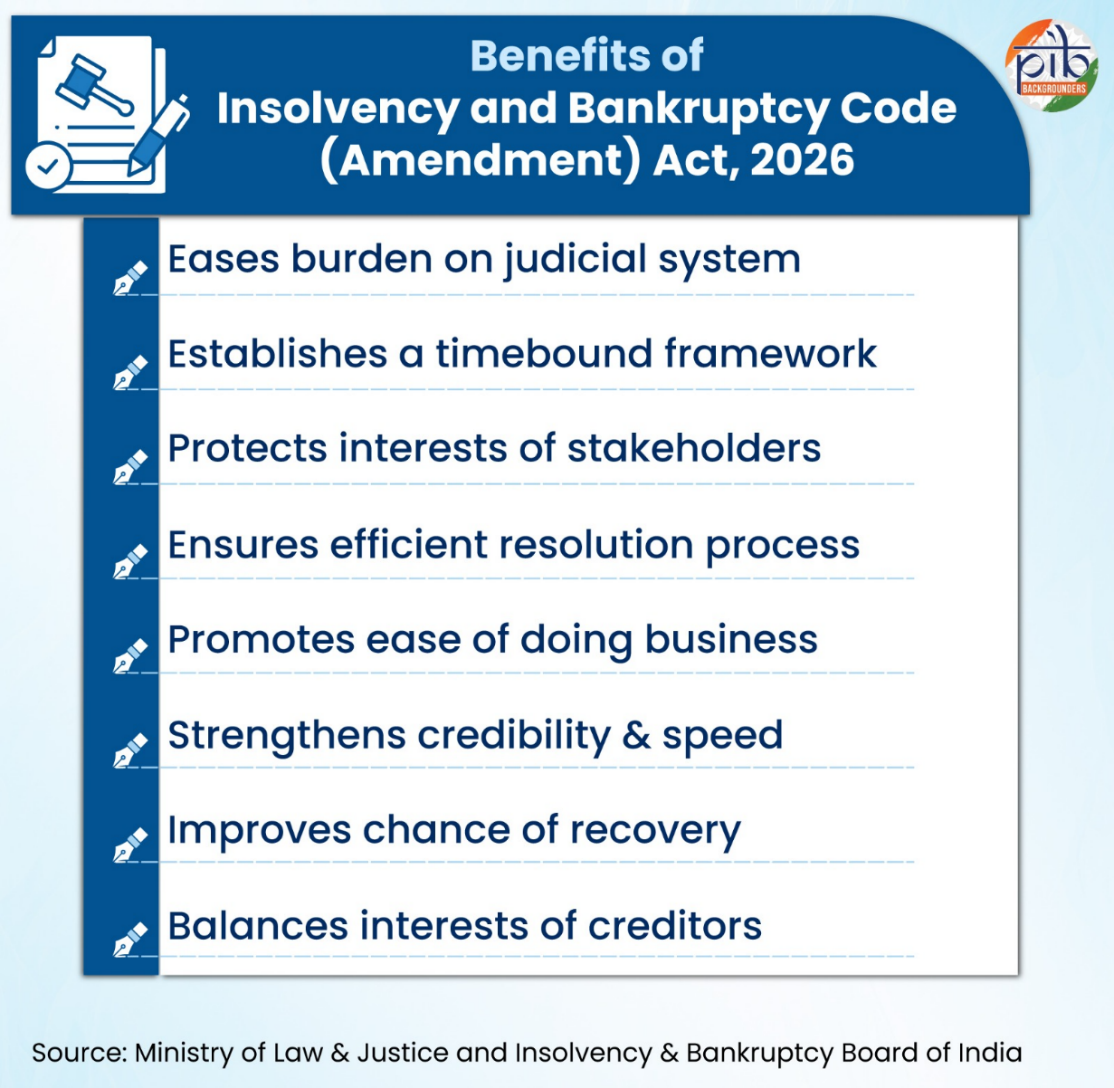

समग्र रूप से, यह संशोधन दिवाला ढाँचे को अधिक समयबद्ध, अनुमान लगाने योग्य तथा समाधान-केन्द्रित बनाने का प्रयास करता है, जबकि दिवाला एवं शोधन अक्षमता संहिता, 2016 की मूल संरचना को यथावत बनाए रखता है।

| 2026 के संशोधन कानून में प्रमुख परिवर्तन |

2026 का संशोधन कानून किसी नए ढाँचे को प्रस्तुत करने के बजाय, 2016 के मूल कानून में समय के साथ स्पष्ट हुई कमियों को दूर करने का प्रयास करता है। निम्नलिखित प्रमुख परिवर्तन इसमें शामिल हैं:

कानून को अधिक स्पष्ट एवं निश्चित बनाना

पहले: दिवाला एवं शोधन अक्षमता संहिता, 2016 के अंतर्गत कुछ शब्दों एवं अवधारणाओं की या तो स्पष्ट परिभाषा उपलब्ध नहीं थी अथवा वे व्याख्या के लिए खुले थे। इसके परिणामस्वरूप दिवाला कार्यवाहियों के दौरान मुकदमेबाजी तथा प्रक्रियात्मक विलंब उत्पन्न होते थे।

अब: संशोधन कानून “सेवा प्रदाता”, “लेन-देन में टालमटोल” तथा “कपटपूर्ण या अनुचित व्यापार” जैसे शब्दों के लिए विशिष्ट परिभाषाएँ प्रदान करता है। “सेवा प्रदाता” में दिवाला पेशेवर, दिवाला पेशेवर एजेंसियाँ, सूचना उपयोगिताएँ तथा आईबीबीआई के साथ पंजीकृत अन्य अधिसूचित व्यक्तियों को शामिल किया गया है।

कानून “सुरक्षा हित” का अर्थ भी स्पष्ट करता है। इसके अनुसार, सुरक्षा हित तभी अस्तित्व में माना जाएगा जब वह पक्षकारों के बीच किसी समझौते या व्यवस्था के माध्यम से उत्पन्न हो। केवल विधि के संचालन के कारण उत्पन्न सुरक्षा हितों को इसकी परिभाषा से बाहर रखा गया है।

संशोधन कानून “लेन-देन में टालमटोल” को भी परिभाषित करता है। इनमें ऐसे लेन-देन शामिल हैं जिनमें ऋणदाताओं को अनुचित प्राथमिकता दी जाती है, परिसंपत्तियों का हस्तांतरण कम मूल्य पर किया जाता है, ऋणदाताओं के साथ धोखाधड़ी की जाती है अथवा अनुचित ऋण व्यवस्थाएँ निर्मित की जाती हैं। “कपटपूर्ण या अनुचित व्यापार” को भी मूल कानून की धारा 66 के अंतर्गत पृथक रूप से परिभाषित किया गया है।

दिवाला प्रक्रिया में त्वरित प्रवेश सुनिश्चित करना

पहले: यद्यपि दिवाला आवेदन स्वीकार करने के लिए समय-सीमाएँ निर्धारित थीं, फिर भी विलंब सामान्य थे और प्रायः उनके कारण स्पष्ट नहीं किए जाते थे। इससे संहिता की समयबद्ध प्रकृति कमजोर पड़ती थी।

अब: न्यायनिर्णायक प्राधिकरण को 14 दिन के भीतर आवेदनों पर निर्णय लेना अनिवार्य होगा। यदि इस समय-सीमा का पालन नहीं किया जाता है, तो उसके कारणों को औपचारिक रूप से अभिलेखित करना होगा। इससे व्यवस्था में जवाबदेही सुनिश्चित होती है।

मामलों की वापसी प्रक्रिया में अनुशासन लाना

पहले: प्रक्रिया के उन्नत चरणों में भी मामलों को वापस लिया जा सकता था। कुछ मामलों में ऐसा काफी समय व्यतीत होने के बाद हुआ, जिससे पहले से किए गए प्रयास एवं संसाधनों की हानि होती थी।

अब: मामलों की वापसी पर अब प्रतिबंध लगाए गए हैं। ऋणदाताओं की समिति के गठन से पूर्व मामला वापस नहीं लिया जा सकेगा। साथ ही, समाधान योजनाओं के आमंत्रित किए जाने के बाद भी वापसी की अनुमति नहीं होगी। इससे महत्वपूर्ण चरणों में प्रक्रिया में व्यवधान उत्पन्न होने से रोका जा सकेगा। यह परिवर्तन प्रक्रिया में स्थिरता लाता है तथा सभी हितधारकों के हितों की रक्षा सुनिश्चित करता है।

मोहलत की अवधि में संरक्षण को सुदृढ़ बनाना

पहले: मोहलत की अवधि के संचालन में कुछ कमियाँ थीं, विशेषकर गारंटी से संबंधित मामलों में। कुछ परिस्थितियों में ऋणदाता अप्रत्यक्ष माध्यमों से समानांतर कार्यवाहियाँ प्रारंभ कर सकते थे।

अब: संशोधन कानून स्पष्ट करता है कि मोहलत की अवधि ऐसे मामलों पर भी लागू होगी। इससे यह सुनिश्चित होता है कि गारंटियों का उपयोग दिवाला प्रक्रिया को दरकिनार करने के लिए नहीं किया जा सकेगा। समाधान प्रक्रिया से गुजर रही कंपनी को समानांतर वसूली कार्यवाहियों से मुक्त एक अधिक सुरक्षित वातावरण प्राप्त होगा।

प्रक्रियात्मक दक्षता एवं सूचना तक पहुँच में सुधार

पहले: समाधान पेशेवरों की नियुक्ति में विलंब तथा प्रमुख हितधारकों के सहयोग के अभाव के कारण प्रक्रिया अक्सर धीमी हो जाती थी। अनेक मामलों में आवश्यक सूचनाएँ आसानी से उपलब्ध नहीं होती थीं।

अब: संशोधन कानून समाधान पेशेवरों की नियुक्ति प्रक्रिया को सरल बनाता है, जिससे प्रारंभिक विलंब कम होते हैं। यह सहयोग करने के दायित्व का विस्तार भी करता है, जिसके अंतर्गत कर्मचारियों, प्रवर्तकों तथा अन्य संबंधित व्यक्तियों को पूरी प्रक्रिया के दौरान सहायता प्रदान करना अनिवार्य किया गया है। त्वरित नियुक्तियों एवं बेहतर सूचना उपलब्धता के साथ, समाधान प्रक्रिया अधिक सक्षम बनती है तथा स्वैच्छिक सहयोग पर कम निर्भर रहती है।

सभी चरणों में ऋणदाताओं की भूमिका को सशक्त बनाना

पहले: ऋणदाताओं की समिति समाधान प्रक्रिया के दौरान केन्द्रीय भूमिका निभाती थी, किंतु दिवालियापन का चरण प्रारंभ होने के बाद उसका प्रभाव काफी कम हो जाता था। इससे विभिन्न चरणों में निर्णय की प्रक्रिया में असंगति उत्पन्न होती थी।

अब: संशोधन कानून ऋणदाताओं की भूमिका को दिवालियापन के चरण तक विस्तारित करता है। उन्हें दिवालियापन की कार्यवाही की निगरानी करने तथा आवश्यकता पड़ने पर ऋणशोधन कराने वाले को प्रतिस्थापित करने का अधिकार प्रदान किया गया है। इस प्रकार, ऋणदाता दिवाला प्रक्रिया के पूरे जीवनचक्र के दौरान नियंत्रण में बने रहते हैं। यह निरंतरता निगरानी को अधिक प्रभावी बनाती है तथा सुनिश्चित करती है कि निर्णय वसूली के उद्देश्यों के अनुरूप बने रहें।

पूर्व लेन-देन के लिए जवाबदेही सुनिश्चित करना

पहले: परिसंपत्तियों के अनुचित हस्तांतरण, कुछ ऋणदाताओं को प्राथमिकता देने अथवा कपटपूर्ण आचरण से संबंधित लेन-देन की जाँच प्रायः मुख्य दिवाला प्रक्रिया से पृथक रूप से की जाती थी। इससे समाधान या परिसमापन के बाद ऐसी कार्यवाहियों की निरंतरता को लेकर अनिश्चितता बनी रहती थी।

अब: संशोधन कानून स्पष्ट करता है कि लेन-देन में टालमटोल तथा कपटपूर्ण या अनुचित व्यापार से संबंधित कार्यवाहियाँ दिवाला समाधान अथवा परिसमापन प्रक्रिया पूर्ण होने के बाद भी जारी रह सकती हैं।

कानून यह भी प्रावधान करता है कि यदि ऐसे लेन-देन की सूचना समाधान पेशेवर अथवा ऋणशोधन कराने वाले द्वारा नहीं दी जाती है, तो ऋणदाता, सदस्य अथवा साझेदार न्यायनिर्णायक प्राधिकरण के समक्ष आवेदन प्रस्तुत कर सकते हैं।

समाधान हेतु परिसंपत्ति आधार का विस्तार करना

पहले: समाधान प्रक्रिया मुख्यतः कॉरपोरेट देनदार की परिसंपत्तियों पर केन्द्रित रहती थी। जिन मामलों में ऐसी परिसंपत्तियाँ अपर्याप्त होती थीं, वहाँ वसूली की संभावना सीमित हो जाती थी।

अब: संशोधन कानून, ऋणदाताओं की स्वीकृति तथा कुछ निर्धारित शर्तों के अधीन, गारंटरों की परिसंपत्तियों को भी समाधान प्रक्रिया में शामिल करने की अनुमति देता है। परिसंपत्तियों के दायरे का विस्तार होने से वसूली की संभावनाएँ बढ़ती हैं, विशेषकर उन जटिल वित्तीय संरचनाओं में जहाँ गारंटी शामिल होती है।

सभी ऋणदाताओं के साथ निष्पक्ष व्यवहार सुनिश्चित करना

पहले: असहमति रखने वाले ऋणदाता प्रायः यह महसूस करते थे कि समाधान योजनाओं में उनके साथ निष्पक्ष व्यवहार नहीं किया गया है, जिसके कारण विवाद एवं मुकदमेबाजी होती थी।

अब: कानून अब स्पष्ट रूप से यह प्रावधान करता है कि असहमति रखने वाले ऋणदाताओं को कम-से-कम परिसमापन मूल्य अथवा समाधान योजना के अंतर्गत प्राप्त होने वाली राशि — यदि उस योजना की आय का वितरण धारा 53 के अंतर्गत निर्धारित प्राथमिकता क्रम के अनुसार किया जाए — में से जो भी कम हो, वह प्राप्त होगी। इससे अधिक निष्पक्षता सुनिश्चित होती है तथा विवादों में कमी आती है, जिससे समाधान योजनाएँ सभी पक्षों के लिए अधिक स्वीकार्य बनती हैं।

समाधान योजनाओं को अधिक व्यावहारिक एवं प्रवर्तनीय बनाना

पहले: अनुमोदन प्राप्त होने के बाद भी समाधान योजनाओं को लाइसेंस, नियामकीय अनुमोदनों तथा पूर्व देनदारियों से संबंधित चुनौतियों एवं समस्याओं का सामना करना पड़ता था, जिससे अनिश्चितता उत्पन्न होती थी।

अब: संशोधन कानून योजनाओं के चरणबद्ध अनुमोदन की अनुमति देता है, लाइसेंस एवं नियामकीय अनुमतियों की सुरक्षा सुनिश्चित करता है तथा पूर्व दावों के निपटान के संबंध में स्पष्टता प्रदान करता है। इससे समाधान योजनाएँ वास्तविक परिस्थितियों में अधिक व्यावहारिक एवं क्रियान्वित करने योग्य बनती हैं, जिससे व्यवसायों के सफल पुनर्जीवन की संभावना बढ़ जाती है।

परिसमापन से पूर्व लचीलापन प्रदान करना

पहले: एक बार प्रक्रिया दिवालियापन की ओर बढ़ जाने पर, समाधान पर पुनर्विचार की गुंजाइश सीमित रह जाती थी, भले ही बाद में नई संभावनाएँ सामने आएँ।

अब: संशोधन कानून दिवालियापन के अंतिम रूप लेने से पूर्व, निर्धारित समय-सीमाओं के भीतर, समाधान प्रक्रिया की एक बार पुनर्बहाली की अनुमति देता है। इससे व्यवहार्य व्यवसायों को पुनर्जीवन का एक अतिरिक्त अवसर प्राप्त होता है तथा समयपूर्व परिसमापन को रोका जा सकता है।

परिसमापन प्रक्रिया को अधिक संरचित एवं समयबद्ध बनाना

पहले: दिवालियापन की कार्यवाहियों में प्रायः स्पष्ट समय-सीमाओं एवं सुसंगत निगरानी का अभाव रहता था, जिसके कारण समापन प्रक्रिया लंबी खिंच जाती थी।

अब: संशोधन कानून दिवालियापन के दौरान संरचित समय-सीमाएँ, अधिक स्पष्ट भूमिकाएँ तथा बेहतर पर्यवेक्षण का प्रावधान करता है। इससे, समाधान प्रक्रिया विफल होने की स्थिति में भी, निकास प्रक्रिया अधिक त्वरित एवं सुव्यवस्थित बन जाती है।

नई ऋणदाता-नेतृत्व वाली दिवाला प्रक्रिया का परिचय

पहले: सभी दिवाला प्रक्रियाओं के लिए न्यायनिर्णायक प्राधिकरण द्वारा औपचारिक स्वीकृति आवश्यक होती थी, जिससे प्रारंभिक चरण में विलंब बढ़ सकता था।

अब: एक नई व्यवस्था के अंतर्गत ऋणदाताओं को निर्धारित अनुमोदन सीमाओं तथा प्रक्रियात्मक सुरक्षा उपायों के अधीन सीधे दिवाला प्रक्रिया प्रारंभ करने की अनुमति दी गई है। यह प्रक्रिया भी समयबद्ध होगी। इससे प्रणाली में लचीलापन आता है तथा औपचारिक स्वीकृति चरणों पर निर्भरता कम होती है, जिससे व्यवस्था अधिक त्वरित एवं उत्तरदायी बनती है।

| एक सशक्त दिवाला रूपरेखा की ओर |

पिछले एक दशक में, दिवाला एवं शोधन अक्षमता संहिता, 2016 ने भारत के दिवाला समाधान ढाँचे को पुनर्परिभाषित किया है। इसने वित्तीय संकट के समाधान हेतु अधिक संरचित एवं ऋणदाता-प्रेरित दृष्टिकोण प्रस्तुत किया। यह ढाँचा क्रियान्वयन अनुभव, न्यायिक व्याख्या तथा विधायी सुधारों के माध्यम से निरंतर विकसित भी हुआ है।

दिवाला एवं शोधन अक्षमता संहिता (संशोधन) कानून, 2026 विकास की अगली अवस्था का प्रतिनिधित्व करता है। यह संशोधन प्रक्रियात्मक निश्चितता को बेहतर बनाने तथा समय-सीमाओं को अधिक सुदृढ़ करने का प्रयास करता है। साथ ही, इसका उद्देश्य दिवाला समाधान एवं परिसमापन कार्यवाहियों की प्रभावशीलता को बढ़ाना भी है। समग्र रूप से, ये सुधार भारत में एक अधिक दक्ष, अनुमान लगाने योग्य एवं सुदृढ़ दिवाला ढाँचे को सहयोग प्रदान करते हैं।